いま、インドネシアが“ちょうどいい”投資ポジションにいる理由

今日は、バリ島のお気に入りのカフェで、美味しいバリコーヒーを飲みながら、このブログを書いています。

南国のゆったりした空気の中で改めて考えてみると、

「今の東南アジア、そしてインドネシアの立ち位置」は、投資という視点で見ても、とても興味深いタイミングに来ていると感じます。

今日は、以前自分で作った

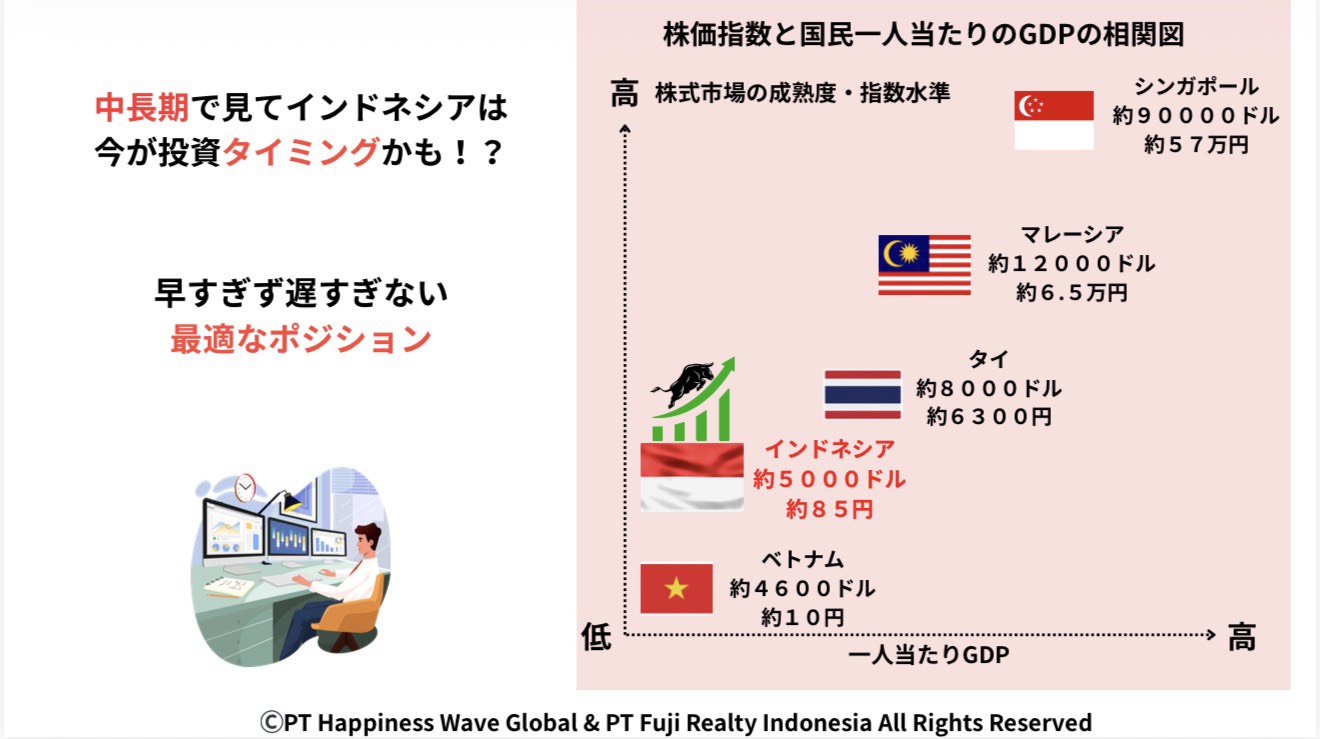

「東南アジア各国の1人あたりGDPと株価指数の相関」

をもとに、少し俯瞰した視点でお話ししてみたいと思います。

⸻

株式市場は「国の成長」と一緒に育っていく

一般的に、

・国の経済が成長する

・国民の所得(1人あたりGDP)が上がる

・消費が伸び、企業の売上・利益が拡大する

・株式市場への参加者と資金が増える

という流れは、どの国でも繰り返されてきました。

株価指数と1人あたりGDPの関係を見るのは、

将来を予言するためではなく、

「今、その国が成長のどの位置にいるのか」を把握するための“地図”

として、とても分かりやすい指標です。

⸻

1人あたりGDPで見る「いま東南アジアはどのフェーズか」

ここで一度、数字ベースで東南アジア各国の現在地を整理してみます。

直近の公的データによると、各国の1人あたりGDP(名目)はおおよそ以下の水準です。

・シンガポール:1人あたりGDP 約90,674ドル(2024年)

・マレーシア:約11,874ドル(2024年)

・タイ:約7,347ドル(2024年)

・インドネシア:約4,925ドル(2024年)

・ベトナム:約4,717ドル(2024年)

・フィリピン:約3,985ドル(2024年)

こうして並べてみると、東南アジアと一括りにされがちですが、

実際には国ごとに経済のステージがはっきり分かれていることが分かります。

シンガポールは、すでに成熟した先進国市場。

マレーシアやタイは、中所得国から成熟市場へ向かう移行フェーズ。

一方で、インドネシア・ベトナム・フィリピンは、

**これから国民所得が本格的に伸びていく「成長の途中段階」**にあります。

⸻

「成長率」に目を向けると、さらに見えてくるもの

さらに重要なのは、GDPの水準だけでなく成長率です。

近年の東南アジア各国を見ると、

インドネシアをはじめ、多くの国が安定した経済成長を続けています。

この

「すでに一定の経済規模があり、なおかつ成長が続いているフェーズ」

に入ると、次のような流れが起きやすくなります。

・国民の可処分所得が増える

・消費が拡大する

・企業の売上・利益が伸びやすくなる

・株式市場への参加者と資金が増える

つまりこの段階は、

株式市場に中長期の資金が流入しやすくなる“助走区間”

とも言えます。

⸻

インドネシアは「低すぎず、高すぎない」絶妙な位置

この視点で見ると、インドネシアは、

・1人あたりGDPはまだ5,000ドル前後

・しかし人口規模・内需・経済成長率は大きい

という、非常にバランスの取れた位置にいます。

早すぎて市場が未成熟すぎるわけでもなく、

かといって、すでに成熟しきって伸び代が小さいわけでもない。

だからこそ私は、

「中長期で見たとき、今のインドネシアは株式投資のタイミングとして面白い」

と感じています。

⸻

フィリピン市場が示す「参加しやすさ」の重要性

ここで分かりやすい例として、フィリピンの株式市場を見てみます。

フィリピンでは、株価指数自体が日本円換算で約16,000円前後という水準にあり、

さらに近年は 「1株単位で購入できる仕組み」 を整え、

より多くの個人投資家が市場に参加しやすい環境づくりを進めています。

・最低投資金額が下がる

・投資家が増える

・売買が活発になる

株式市場が成長していくうえで、「参加しやすさ」はとても重要な要素です。

⸻

日本の証券口座でインドネシア株を買う場合の現実

では、実際にインドネシア株へ投資する場合、日本の証券会社を使うのはどうでしょうか。

日本の証券口座からでも、インドネシア株に投資すること自体は可能です。

ただ、実務的に見ると、いくつかの制約があります。

・取引手数料が高め

・取り扱い銘柄がかなり限定的

・実質的に、インドネシア上場企業の時価総額 上位10%前後の大型株のみ

これは、日本の証券会社側のリスク管理や流動性重視という意味では自然ですが、

結果として、

「インドネシア経済全体の成長を、幅広く取りにいく投資はしづらい」

という側面もあります。

⸻

現地には、まだ知られていない成長企業が多くある

一方、インドネシアの現地市場を見てみると、

・内需拡大の恩恵を受ける中堅企業

・人口増加・消費成長を背景に伸びている企業

・地方経済と強く結びついた企業

など、日本の証券会社では取り扱われていない、

成長余地の大きい企業が数多く存在しています。

⸻

実は「昔はできた」時代もありました

インドネシアでも数年前までは、

・観光ビザで入国し

・個人名義で銀行口座や証券口座を開設する

ことが比較的スムーズにできた時代がありました。

「とりあえず来て、口座を作って、投資を始める」

そんなことが可能だったのも事実です。

⸻

でも、それはもう過去の話です

現在のインドネシアでは、

・マネーロンダリング対策

・国際的な金融規制

・外国人の滞在資格と資金管理の厳格化

が進み、

短期滞在の外国人が、個人で銀行口座や証券口座を作ることは、ほぼ不可能になっています。

ただし、これは

「投資できなくなった」という意味ではありません。

⸻

今の制度に合った“正しい形”

現在主流になっているのが、

・インドネシア現地法人(PMA)を設立し

・法人名義で銀行口座・証券口座を開設

・株式・不動産・事業を組み合わせた資産形成

という形です。

近年、私の周りでも

インドネシアに現地法人を作り、法人証券口座で株式投資や不動産投資を始める方が明らかに増えています。

理由はとてもシンプルで、

・取引手数料が現地水準で抑えられる

・上場企業全体にアクセスできる

・中長期の資産運用として設計しやすい

からです。

⸻

株式 × 不動産 × 事業を、同じ国・同じ通貨で持つ意味

さらに一歩踏み込むと、

・株式(成長・流動性)

・不動産(実物資産・安定性)

・事業(キャッシュフロー)

を、同じ国・同じ通貨・同じ制度の中で持つことで、

資産管理が非常にシンプルになります。

これは、日本から一部だけ投資するのとは、

まったく違う次元の資産設計です。

⸻

まとめ:なぜ“今”インドネシアなのか

改めて整理すると、

・東南アジア全体が成長フェーズにある

・その中でインドネシアは、早すぎず遅すぎない絶妙なポジション

・日本の証券口座だけでは、成長をフルで取りにいきにくい

だからこそ

現地法人 × 現地証券口座 × 複合資産形成

という流れが広がっている

短期の値動きではなく、

中長期で「どこに資産の軸足を置くか」。

バリ島のカフェでコーヒーを飲みながら、

そんなことを改めて考えさせられる、今日この頃です。

⸻

もし海外について、何か気になることがありましたら

・海外での資産形成

・インドネシアや東南アジアでの株式・不動産

・現地法人、ビザ、ライフスタイルのこと

など、

海外について何か気になることがありましたら、

お気軽にメッセージください。

すぐに答えが出るものもあれば、

一緒に考えた方がいいテーマもあります。

このブログが、

海外という選択肢を考えるきっかけになれば嬉しいです。

{kind=link}